- Комитет экономического развития

-

Инвестиционный климат

- Инвестиционная декларация

- Бренд-бук (инвестиционный профиль)

- Перечень земли, имущества и инвестиционных предложений

- Регламент сопровождения инвестиционных проектов по принципу "одного окна"

- Инвестиционный уполномоченный

- Нормативные акты, устанавливающие основные направления инвестиционной деятельности в муниципальном образовании

- Муниципальный инвестиционный комитет

- Оценка регулирующего воздействия

- Развитие муниципального-частного партнёрства

- План создания объектов инфраструктуры в муниципальном образовании

- Канал прямой связи инвесторов

Дата создания(изменения) страницы: 14.03.2018г.

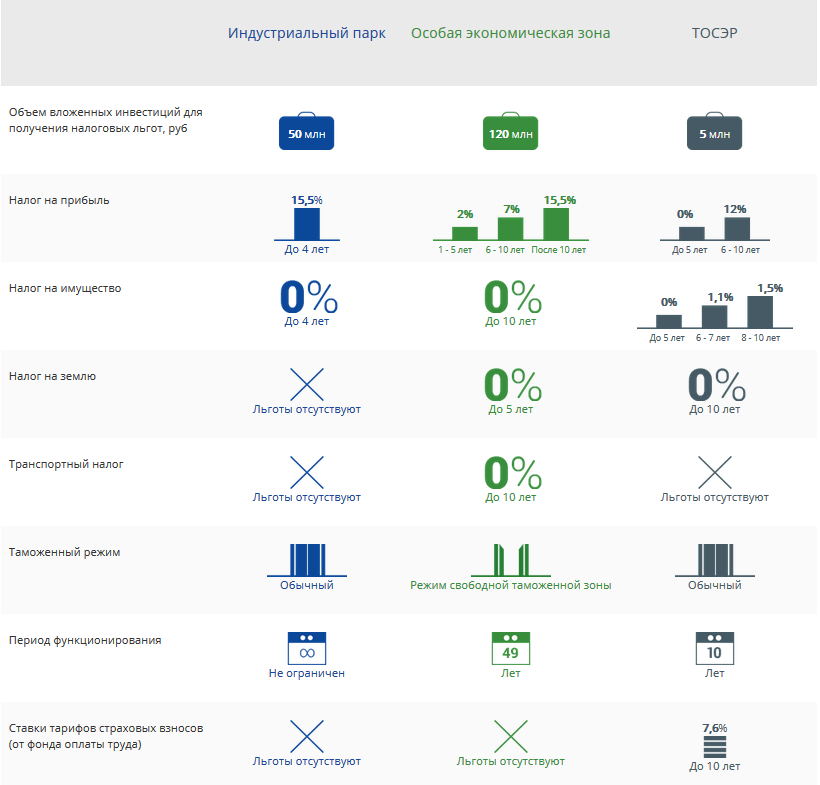

Льготы по налогооблажению Тульской области

Льготы по налогооблажению Тульской области

Закон Тульской области от 06.02.2010 № 1390-ЗТО «О льготном налогообложении при осуществлении инвестиционной деятельности в форме капитальных вложений на территории Тульской области»

| Налоговая ставка в целях исчисления налога на прибыль организаций, подлежащего зачислению в бюджет области, в процентах | Категория налогоплательщиков, для которой понижается налоговая ставка в целях исчисления налога на прибыль организаций, подлежащего зачислению в бюджет области |

|---|---|

| НАЛОГОВЫЕ СТАВКИ ДЛЯ КАТЕГОРИЙ НАЛОГОПЛАТЕЛЬЩИКОВ В ЦЕЛЯХ ИСЧИСЛЕНИЯ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ | |

| 2,18 | инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, который составляет до 5 процентов включительно от остаточной стоимости объектов основных средств |

| 2,1 | в объеме свыше 50 миллионов рублей, который составляет от 5 до 10 процентов включительно от остаточной стоимости объектов основных средств |

| 2,0 | в объеме свыше 50 миллионов рублей, который составляет от 10 до 20 процентов включительно от остаточной стоимости объектов основных средств |

| 1,9 | в объеме свыше 50 миллионов рублей, который составляет от 20 до 30 процентов включительно от остаточной стоимости объектов основных средств |

| 1,7 | в объеме свыше 50 миллионов рублей, который составляет от 30 до 40 процентов включительно от остаточной стоимости объектов основных средств |

| 1,6 | в объеме свыше 50 миллионов рублей, который составляет от 40 до 50 процентов включительно от остаточной стоимости объектов основных средств |

| 1,5 | в объеме свыше 50 миллионов рублей, который составляет от 50 до 60 процентов включительно от остаточной стоимости объектов основных средств |

| 1,4 | в объеме свыше 50 миллионов рублей, который составляет от 60 до 70 процентов включительно от остаточной стоимости объектов основных средств |

| 1,3 | в объеме свыше 50 миллионов рублей, который составляет от 70 до 90 процентов включительно от остаточной стоимости объектов основных средств |

| 1,2 | в объеме свыше 50 миллионов рублей, который составляет от 90 до 100 процентов включительно от остаточной стоимости объектов основных средств |

| 1,1 | в объеме свыше 50 миллионов рублей, который составляет от 100 до 200 процентов включительно от остаточной стоимости объектов основных средств |

| 1,0 | в объеме свыше 50 миллионов рублей, который составляет от 200 до 300 процентов включительно от остаточной стоимости объектов основных средств |

| 0,6 | в объеме свыше 50 миллионов рублей, который составляет от 300 до 400 процентов включительно от остаточной стоимости объектов основных средств |

| 0,5 | в объеме свыше 50 миллионов рублей, который составляет от 400 до 500 процентов включительно от остаточной стоимости объектов основных средств |

| 0,4 | в объеме свыше 50 миллионов рублей, который составляет от 500 до 600 процентов включительно от остаточной стоимости объектов основных средств |

| 0,3 | в объеме свыше 50 миллионов рублей, который составляет от 600 до 1000 процентов включительно от остаточной стоимости объектов основных средств |

| 0 | в объеме свыше 50 миллионов рублей, который составляет более 1000 процентов от остаточной стоимости объектов основных средств, а также инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, у которых остаточная стоимость объектов основных средств на первое число налогового периода равна нулю |

| НАЛОГОВЫЕ СТАВКИ ДЛЯ КАТЕГОРИЙ НАЛОГОПЛАТЕЛЬЩИКОВ В ЦЕЛЯХ ИСЧИСЛЕНИЯ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ, ПОДЛЕЖАЩЕГО ЗАЧИСЛЕНИЮ В БЮДЖЕТ ТУЛЬСКОЙ ОБЛАСТИ | |

| 17,9 | инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, который составляет до 5 процентов включительно от остаточной стоимости объектов основных средств |

| 17,8 | инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, который составляет от 5 до 10 процентов включительно от остаточной стоимости объектов основных средств |

| 17,6 | инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, который составляет от 10 до 20 процентов включительно от остаточной стоимости объектов основных средств |

| 17,3 | инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, который составляет от 20 до 30 процентов включительно от остаточной стоимости объектов основных средств |

| 17,0 | инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, который составляет от 30 до 40 процентов включительно от остаточной стоимости объектов основных средств |

| 16,7 | инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, который составляет от 40 до 50 процентов включительно от остаточной стоимости объектов основных средств |

| 16,5 | в объеме свыше 50 миллионов рублей, который составляет от 50 до 60 процентов включительно от остаточной стоимости объектов основных средств |

| 16,3 | в объеме свыше 50 миллионов рублей, который составляет от 60 до 70 процентов включительно от остаточной стоимости объектов основных средств |

| 16,1 | в объеме свыше 50 миллионов рублей, который составляет от 70 до 90 процентов включительно от остаточной стоимости объектов основных средств |

| 15,9 | в объеме свыше 50 миллионов рублей, который составляет от 90 до 100 процентов включительно от остаточной стоимости объектов основных средств |

| 15,6 | в объеме свыше 50 миллионов рублей, который составляет от 100 до 200 процентов включительно от остаточной стоимости объектов основных средств |

| 15,0 | в объеме свыше 50 миллионов рублей, который составляет от 200 до 300 процентов включительно от остаточной стоимости объектов основных средств |

| 14,7 | в объеме свыше 50 миллионов рублей, который составляет от 300 до 400 процентов включительно от остаточной стоимости объектов основных средств |

| 14,4 | в объеме свыше 50 миллионов рублей, который составляет от 400 до 500 процентов включительно от остаточной стоимости объектов основных средств |

| 14,2 | в объеме свыше 50 миллионов рублей, который составляет от 500 до 600 процентов включительно от остаточной стоимости объектов основных средств |

| 14,0 | в объеме свыше 50 миллионов рублей, который составляет от 600 до 1000 процентов включительно от остаточной стоимости объектов основных средств |

| 13,5 | в объеме свыше 50 миллионов рублей, который составляет более 1000 процентов от остаточной стоимости объектов основных средств, а также инвесторы, осуществившие в налоговом периоде ввод в эксплуатацию объекта (объектов) капитальных вложений на территории Тульской области в соответствии с инвестиционными проектами, повлекший учет имущества в качестве основного средства и (или) учет изменения первоначальной (восстановительной) стоимости объекта основных средств, подвергшегося достройке, дооборудованию, техническому перевооружению, модернизации или реконструкции, на балансе организации, в объеме свыше 50 миллионов рублей, у которых остаточная стоимость объектов основных средств на первое число налогового периода равна нулю |